不管是研究套利策略,还是多因子策略,都需要多品种的历史数据,所以下面介绍一下,如何调用vnpy的数据下载模块,来下载全市场的期货数据。

批量下载

1)设置合约品种

首先,我们要先生成一个字典,来指定需要下载的数据,关键字段有3个:

- 交易所代号:上期所-> SHFE

- 合约代号: 螺纹钢-> RB

- 合约品种类型: 指数合约 -> 99

这样,在RQData中,我们要下载螺纹钢指数合约的历史数据,需要转成的代号为RB99.SHFE。

然后,由于是全市场行情的数据,所以字典的数据结构如下:key是交易所,value是列表,里面包含各种期货品种,这样,只要在遍历一下这个字典,就可以得到所有,如RB99.SHFE这样结构的字符串。

symbols = {

"SHFE": ["CU", "AL", "ZN", "PB", "NI", "SN", "AU", "AG", "RB", "WR", "HC", "SS", "BU", "RU", "NR", "SP", "SC", "LU", "FU"],

"DCE": ["C", "CS", "A", "B", "M", "Y", "P", "FB","BB", "JD", "RR", "L", "V", "PP", "J", "JM", "I", "EG", "EB", "PG"],

"CZCE": ["SR", "CF", "CY", "PM","WH", "RI", "LR", "AP","JR","OI", "RS", "RM", "TA", "MA", "FG", "SF", "ZC", "SM", "UR", "SA", "CL"],

"CFFEX": ["IH","IC","IF", "TF","T", "TS"]

}

symbol_type = "99"2) 设置下载时间

我们只需要设置下载的开始和结束时间即可,需要注意的是,vnpy数据下载模块的入参是datetime.datetime格式,所以,要做到格式的一致,代码如下:

from datetime import datetime

start_date = datetime(2005,1,1)

end_date = datetime(2020,9,10)3)批量下载全市场数据

批量下载数据,并不难,其运作步骤如下:

- 遍历symbols字典,

- 生成不同的HistoryRequest,

- 调用数据下载模块rqdata_client.query_history,得到数据data

- 调用数据保存模块database_manager.save_bar_data,把下载好的数据data写入数据库

from vnpy.trader.rqdata import rqdata_client

from vnpy.trader.database import database_manager

from vnpy.trader.constant import Exchange, Interval

from vnpy.trader.object import HistoryRequest

def load_data(req):

data = rqdata_client.query_history(req)

database_manager.save_bar_data(data)

print(f"{req.symbol}历史数据下载完成")

for exchange, symbols_list in symbols.items():

for s in symbols_list:

req = HistoryRequest(

symbol=s+symbol_type,

exchange=Exchange(exchange),

start=start_date,

interval=Interval.DAILY,

end=end_date,

)

load_data(req=req)写好脚本后,我们运行一下代码,可以看到很快就下完全市场期货的日线数据啦。

若要下载小时或者分钟级别数据,只要把日线周期(Interval.DAILY)改成对应的小时,或者分钟即可。

定时批量更新数据

有了历史数据后,自然产生每天定时更新数据的需求

1)设置定时器

我们希望在收盘后,某个时间点如下午5点启动脚本,来自动下载数据。这本质上是包含了一个父进程和一个子进程。

父进程可以是一个永远在运行的python程序,如while循环,然后设置触发条件,如当时间刚好到下午5点就启动子进程下载更新数据,其他时间则睡觉等待。

代码如下:

from datetime import datetime, time

from time import sleep

current_time = datetime.now().time()

start_time = time(17,0)

while True:

sleep(10)

if current_time == start_time:

download_data()2)获取数据库数据

更新数据时候,我们要以数据库里面最新的数据的时间点,作为开始时间,而结束时间就是当天。比如,昨天刚好下载完所有市场的数据,那么今天我们只需要下载从昨天到今天的所有数据即可。

这样实现起来也不难,步骤如下:

1)调用database_manager.get_bar_data_statistics来得到字典格式的数据数据库所有信息

data = database_manager.get_bar_data_statistics()2)获取各品种最新数据的时间信息,并且插入到data字典中

for d in data:

newest_bar = database_manager.get_newest_bar_data(

d["symbol"], Exchange(d["exchange"]), Interval(d["interval"])

)

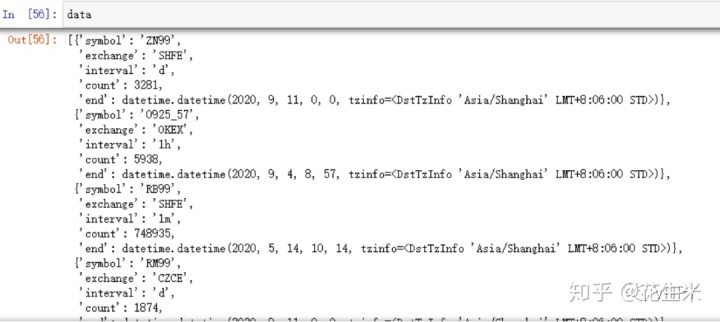

d["end"] = newest_bar.datetime然后我们看看data字典,发现真的包含所有行情的数据,但我们是基于RQData来定期更新信息的,所以要进行筛选,得到国内期货品种(通过交易所来判断)并且是日线级别的数据。

3)基于交易所和K线周期筛选品种,得到新的字典symbols,其中key包含合约代码,交易所,value就是数据库的结束时间,如下图:

symbols = {}

for i in data:

if i["interval"] == "d" and i["exchange"] in Exchanges:

vt_symbol = f"{i['symbol']}.{i['exchange']}"

end = i["end"].date()

symbols[vt_symbol] = end

4)设置下载结束时间为当天,基于symbols字典的信息,遍历组合得到HistoryRequest,然后再调用上面定义好的load_data函数下载数据并写入数据库中。

end_date = datetime.now().date()

for vt_symbol, start_date in symbols.items():

symbol = vt_symbol.split(".")[0]

exchange = vt_symbol.split(".")[1]

req = HistoryRequest(

symbol=symbol,

exchange=Exchange(exchange),

start=start_date,

interval=Interval.DAILY,

end=end_date,

)

load_data(req=req)下载好之后,我们再获取数据库里面最新的K线时间,发现成功更新到今天了。